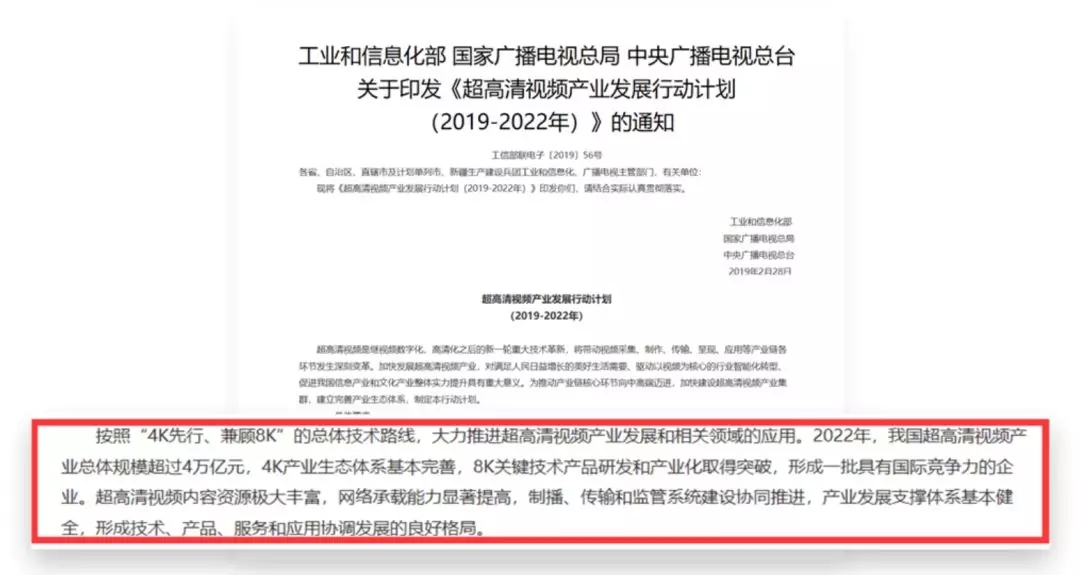

《行動計劃》提出了到2022年我國超高清視頻產業的發展目標,在政策引導和各方資源積極投入下,產業總體規模有望超過4萬億元,超高清視頻用戶數達到2億,4K產業生態體系基本完善,8K關鍵技術產品研發和產業化取得突破,形成技術、產品、服務和應用協調發展的良好格局。為更好地引導產業發展,《行動計劃》分2020年和2022年兩個階段提出了我國超高清視頻產業發展的具體目標,包括前端設備和核心器件的產業化、4K/8K終端產品普及、標準體系建設、4K頻道和內容供給、超高清視頻用戶規模、行業應用推廣等目標。

回顧下過往寬帶業務和高清視頻產業的發展,IPTV是我國和全行業一直堅持自主發展自主建設的主要服務體系,自2010年三網融合試點以來,我國IPTV建設管理積極適應信息化、網絡化發展大勢,實現快速發展,截止2019年3月,IPTV用戶規模已達2.72億,成為傳播正能量、弘揚主旋律的一支重要力量,初步形成了適應IPTV發展特點的分級運營格局,初步構建了管理制度體系并付諸實踐。

對高清視頻服務產業來說,在5G仍未全面來臨前,固網寬帶仍然是該產業的主要承載核心。截至2019年3月底,東、中、西和東北地區100Mbps及以上固定寬帶接入用戶分別達到14219萬戶、7520萬戶、7479萬戶和1986萬戶,占本地區固定互聯網寬帶接入用戶總數的比重分別為74.8%、74.9%、70.1%、76.5%。各省100Mbps及以上固定寬帶接入用戶占比差異繼續縮小,天津、青海、寧夏、內蒙古、甘肅、河南和山西位居前七位,占比均超過80%。

中國互聯網已經蓬勃發展20多年的今天,固定寬帶和移動接入整體的覆蓋和滲透率,在幾大運營商和以BAT為首的互聯網公司努力下,已經建設出了中國的互聯網生態。在這個生態的基地之下是我們普惠互聯網寬帶接入的基礎服務體系。

稍有資歷的網民都知道,過去,往往是帶寬跟不上服務,整體是服務拖著運營商接入能力向上走;而現在,隨著國家通信基礎建設的累積和規劃,我們取得了長足的進步,結果令我們運營商朋友苦惱的是,隨著服務的進步和帶寬的提升,沒有太多的核心服務需要如此高長得帶寬了。游戲的應用日常家庭的寬帶基本滿足當前主機游戲和手游的需求,下載原來作為流量消耗大戶,隨著在線視頻網站和各種應用商店也不在主流。結合當前發展,未來主要的發展方向,可以確定的來說主要由云游戲和超高清視頻。

我們又參考了解了中國電信和中國移動最新的寬帶套餐,已經全面轉入200M-500M區間,千兆接入應該不遠了,而且發現都融合綁定4K以上高清服務套餐。

如此的寬帶發展水平下,一方面帶寬的有效應用應該是不充分的,熟話說,“跑不滿”;另一方面,現有網絡視頻的質量雖然已經是高清,在移動設備上收視的質量還是不錯的,但是在家庭端,尤其是今年來越來越普及的大尺寸面板,基本上65寸4K電視已經取代前幾年55寸智能電視。

另外在視頻在線服務的畫質方面,因為面板能力的提升和分辨率的向4K/8K前進,實際用戶對畫質的要求更加嚴格,近年來各大視頻網站在原有超清碼流的基礎上也上線了2K/4K碼流,但是近期用戶反映在最新的《權力的游戲》第8季中吐槽更為明顯。

對于BAT三家的視頻網站來說,主要還是運用自身的版權壁壘去獲得用戶并銷售會員,水漲船高的版權費用和CDN的流量成本是各家高居不下長年虧損的根本原因,而會員的售賣主要是面向移動端為主,對于移動端普遍為5.5寸屏幕的4K手機來說,BAT普遍采用的3-10Mbps的碼率能夠滿足絕大部分用戶的觀影體驗,相對CDN流量成本也比較平衡,但是移到更大的65寸4K電視上則慘不忍睹。電信運營商和IPTV服務商普遍看到了這樣的機會空間,近期半冬科技也攜帶超高清視頻解決方案同四川、廣東、河北等多個省級IPTV平臺進行了合作的洽談和后續接入工作的安排。省級的IPTV運營平臺都在超清產業發展規劃的指導下,大力推進建設4K/8K超高清內容專區,相信很多用戶用不了多久就能夠觀看到相關內容節目。

半冬科技公司擁有自主研發的ultraWinter“冬至”人工智能AI編解碼引擎,能夠利用超廣義人工智能識別參考集群編解碼技術,實現4K/8K高復雜度高信噪比+高級后處理的圖像視頻渲染,提供獨有“至清”ultraLossLess檔次碼流提供無損畫質,并兼容現有ISO/ITU-T標準。半冬科技的“至清”無損畫質能夠將一部藍光原片介質通過ultraWinter“冬至”人工智能AI編解碼引擎無損的壓縮到現有百兆以上接入寬帶可以在線觀看的碼流。無損藍光內容的在線超高清視頻服務會將客廳大屏的視聽質量體驗提升數個檔次,真正的實現在家看電影的美好生活。

聯想張寧:聯想4K超高清影視全流程制作系統解決方案如何形成?

聯想張寧:聯想4K超高清影視全流程制作系統解決方案如何形成? 松下電器孫奉明:簡談松下超高清電視技術

松下電器孫奉明:簡談松下超高清電視技術 美國國家廣播電視業協會山姆?馬沙尼:全球超高清技術的標準發展現狀與未來趨勢

美國國家廣播電視業協會山姆?馬沙尼:全球超高清技術的標準發展現狀與未來趨勢 LG推出采用Nano Cell技術的超高清LCD電視產品線

LG推出采用Nano Cell技術的超高清LCD電視產品線